科技有限公司")

- 全国业务 快速受理 -

180-7295-6722

-

聚焦制造型企业生产力提升,助力企业实现转型升级

尽管工业4.0时代已经到来,但是很多中国企业仍处于3.0、2.0甚至更低的水平,中国制造型企业面临的挑战和短板依然突出,同时,经济增速减缓和国际形势的不确定也给制造业发展增添了风险。制造业如何应对风险与挑战?制造业订单获取越来越困难、小量多样和柔性生产渐成主流、融资困难和投资风险并存、国内外同类竞争日益激烈;综合成本不断攀升、研发进程缓慢、制造水平更新迭代慢、管理系统不够完善、人才梯队不健全内外多重压力之下,企业发展举步维艰……在高质量发展的时代背景下,企业亟需转型升级,通过打造高效的生产管理系统,提升生产力水平,实现可持续发展。

发布日期:2024-01-23阅读:658 -

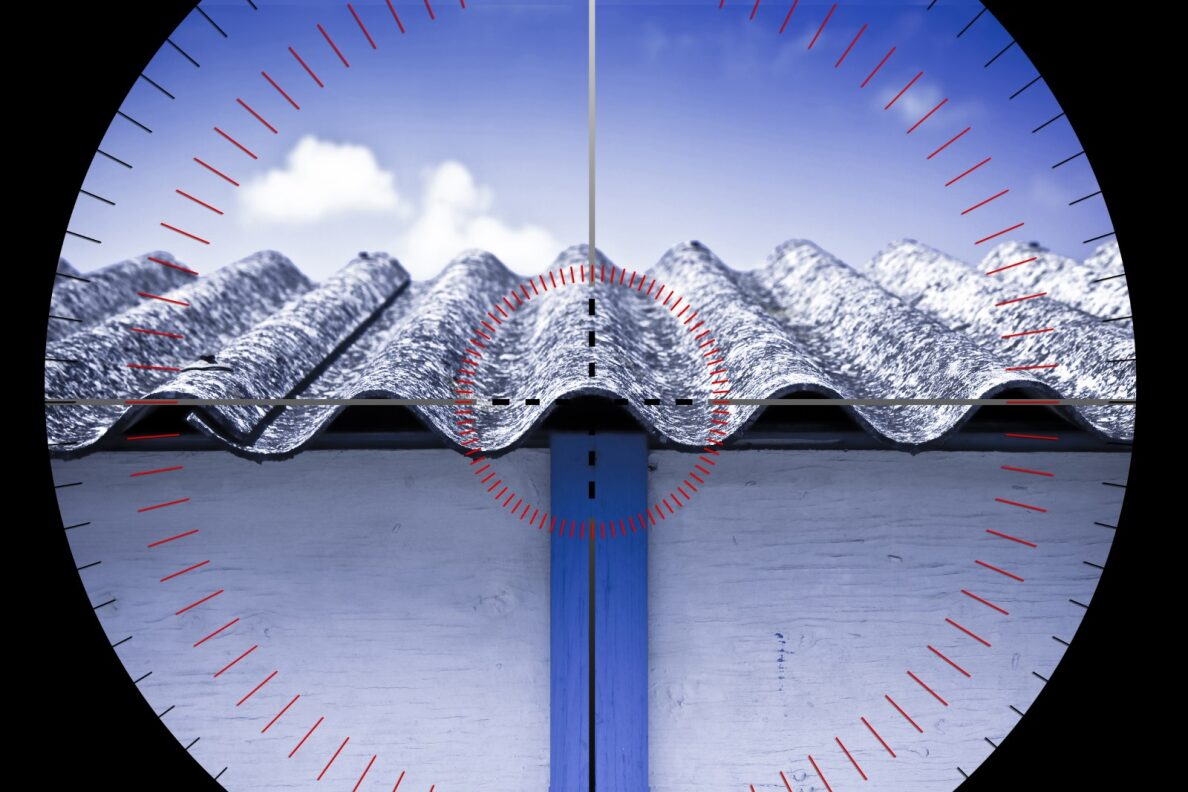

Ⅰ类致癌物“石棉”再次被关注,不只是建筑和汽车材料

2023年10月,加州Proposition 65发布关于石棉的情况说明书(Fact sheet),要求重点关注建筑材料和汽车部件产品中石棉的危害,我国在2014年已经发布建筑与汽车材料石棉的检测方法SN/T 3798-2014,SGS建议建筑材料、船舶、轨交等行业及上下游供应链提前做好管控措施。石棉简介及应用石棉是天然的纤维状的硅酸盐类矿物质的总称,一般分2类:蛇纹石石棉(温石棉)和角闪石石棉(青石棉、铁石棉、直闪石石棉、阳起石石棉、透闪石石棉),它是重要的防火、绝缘和保温材料。目前,含有石棉的制品有近3000 种,广泛应用于工业生产制造,其中较为重要的是汽车、建筑、化工、电器设备行业。为什么管控石棉?据报道,澳大利亚的一个小镇约有十分之一居民被诊断为肺癌,探究背后的原因竟然是因为石棉。其实石棉本身并无毒害,最大危害源于破碎和剥离后产生的的石棉纤维,这种细小、肉眼几乎看不见的纤维粉尘通过呼吸、饮食等进入人体且长时间附着并沉积而引起石棉肺、肺癌、胸膜间皮瘤等疾病,全球范围内每年因石棉致死的人数高达十万,国际癌症研究机构 (IARC)已于1987 年宣布石棉是 I 类致癌物质。

发布日期:2024-01-23阅读:740 -

中国新污染物清单已正式施行,你的产品合规吗?

2022年12月29日生态环境部、工业和信息化部、农业农村部、商务部、海关总署、国家市场监督管理总局令8部门发布联合公号,确定了重点管控新污染物清单(2023年版),该清单物质已于2023年3月1日施行。新污染物清单包括14大类物质,多数物质都是禁止生产、加工使用、进出口。相关部门会按照职责分工依法加强相关新污染物的管控和治理。企业应按照相关规定采取禁止、限制等管控措施。● 全氟辛基磺酸及其盐类和全氟辛基磺酰氟(PFOS类)● 全氟辛酸及其盐类和相关化合物(PFOA类)● 十溴二苯醚● 短链氯化石蜡● 六氯丁二烯● 五氯苯酚及其盐类和酯类● 三氯杀螨醇● 全氟己基磺酸及其盐类和其相关化合物(PFHxS类)● 得克隆及其顺式异构体和反式异构体● 二氯甲烷● 三氯甲烷● 壬基酚● 抗生素● 已淘汰类(六溴环十二烷、氯丹、灭蚁灵、六氯苯、滴滴涕、α-六氯环己烷、β-六氯环己烷、林丹、硫丹原药及其相关异构体、多氯联苯)中国作为《关于持久性有机污染物的斯德哥尔摩公约》签署国,一直积极致力于相关物质的削减和限制工作,《重点管控新污染物清单》(2023版)中的相关物质多数都为持久性有机污染物,并与欧盟POPs法规相关管控物质有大量重叠。

发布日期:2024-01-23阅读:795 -

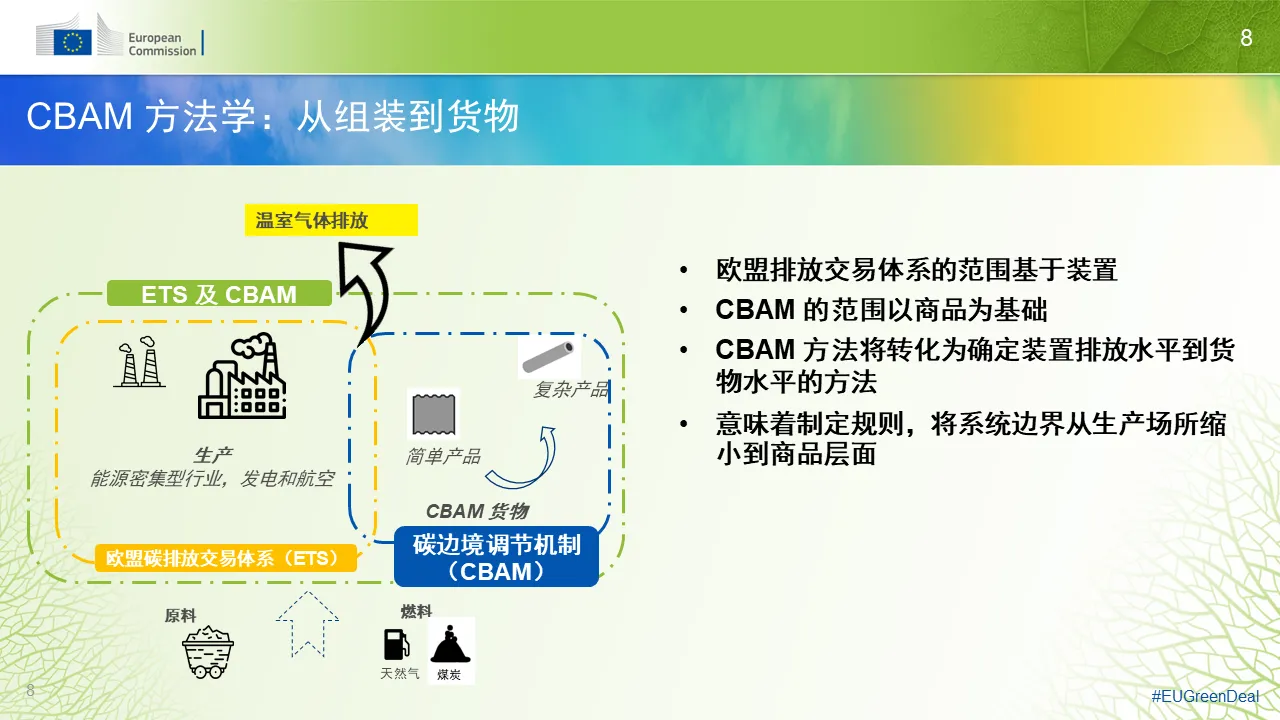

关于欧盟碳关税的基本认识

2023年10月1日起,欧盟碳边境调节机制(简称碳关税法案或CBAM)正式迈入过渡期,将通过2年多的过渡期开展关于CBAM法规和要求的普及和使用实践,过渡期到2025年底结束,并将在2026年至2034年逐步全面实施。根据CBAM的要求,欧盟管理机构将对从境外进口的钢铁、铝、水泥、化肥、氢、电力等特定工业板块产品额外征收碳边境调节费用,简称“碳关税”。 目前国内可以预见到受影响最大的工业类板块将是出口到欧盟或者计划以欧盟为潜在市场的钢铝制品生产企业。SGS工业服务部的CBAM知识小百科栏目将继续为您介绍和分享最新法规标准和进展,讲解CBAM的基本背景和概念理解,通过每期的Q & A为大家解答目前市场上最关注和最容易困惑的问题。希望大家能够持续关注我们的更新并通过留言板与我们积极互动,让SGS帮助您的企业从容应对新的关税法案要求,避免过度焦虑和平添无效成本,结合企业实际情况选择最优解。 在本期的CBAM知识小百科,SGS将继续与您分享欧盟碳关税机制建立的基本背景和其中部分核心概念,以下图片和部分内容引用自欧盟委员会税务与海关同盟总司以及欧盟理事会第2023/956号条例。CBAM机制下的温室气体排放应符合第2003/87/EC号指令附件1覆盖的温室气体排放,即二氧化碳以及氧化亚氮和全氟化碳(如适用)。在初期阶段,CBAM应适用于商品从生产开始一直到进入欧盟关税领土过程中直接排放的上述温室气体,为确保连贯性,应与EU ETS的覆盖范围保持一致。CBAM也应适用于间接排放。间接排放是指生产本条例适用商品所需电力在发电时产生的排放。纳入间接排放将进一步加强CBAM的环保效果和助力应对气候变化的雄心。但是,欧盟已经对部分商品采取财政措施补偿电价转嫁的温室气体排放成本所产生的间接排放成本,所以在CBAM初期阶段不应考虑这些商品的间接排放。上述商品见本条例附件2。第2003/87/EC号指令对EU ETS做出了进一步修订,值得注意的是,对间接成本补偿措施的修订应适当体现CBAM的适用范围。在过渡阶段,应采集数据以进一步规定间接排放的计算方法论。该方法论应考虑生产本条例附件1所列商品的用电量,以及该电力的原产国、来源和排放系数。同时应进一步明确具体方法,以便通过最适当的方式防范碳泄漏和确保CBAM的环境完整性。

发布日期:2024-01-23阅读:1389

-

服务热线

18072956722 -

微信扫一扫

-

返回顶部